在刚刚举行的NVIDIA GTC 2026上,算力架构成为核心议题。从 GPU 扩展到光互连、CPO(共封装光学)等新技术路径,下一代算力基础设施的方向正在被重新定义。

而就在不久前的全国两会“部长通道”上,科技部部长阴和俊也释放出关键信号:中国芯片关键技术攻关正在持续取得进展。当政策与产业信号在短时间内形成共振,一个更具体的问题开始浮现:下一代算力,是否已经进入实际落地阶段?

01

政策定调算力升维

光子产业开始提速

翻开今年的《政府工作报告》,提出要建设超大规模智算集群和算电协同基础设施,为包括光子芯片在内的新型算力架构技术提供了更广阔的发展空间。《“十四五”国家信息化规划》里,也早就提及了要加强硅基光电子等前沿技术布局,把光电子技术当成下一代信息基础设施的核心底座来抓。

与此同时,全国各地也在加速抢滩光子产业新赛道。湖北直接把光电子信息产业走廊纳入省级战略,陕西则提出要把光子产业培育成当地的新兴支柱产业,上海、江苏、广东等省市也在快马加鞭建设光子产业集群,从流片制造、封装测试到应用落地,全链条配套直接拉满。一个个“产业特区”的崛起,让行业上下游协同更加顺畅,技术落地的门槛也随之降低。

在政策持续加持下,光子技术早就不是实验室里的概念,而是实实在在渗透到了光通信、数据中心高速互连等核心场景,并逐渐向 AI大模型推理与训练等新兴应用领域延伸。从核心器件、光子芯片到算力系统的完整产业体系,正在一步步成型。

在政策定调与产业演进的双重推动下,业内普遍判断,2026年或将成为光子芯片迈向规模化商用的关键节点。

02

技术底座筑牢

全产业链协同发力

政策与产业双重驱动下,近几年光互连、光子芯片领域,以及上下游材料等环节,都陆续实现了多项关键技术突破。

在光互连领域,高速光模块、光学 I/O 与 CPO(共封装光学)正成为新一代算力网络的重要支撑。例如,美国光子芯片企业 Ayar Labs 推出的 TeraPHY 光学 I/O 芯片,能够显著提升服务器之间的数据传输效率;在本届 GTC 上,NVIDIA 重点展示了包括 CPO(共封装光学)在内的新一代算力互连方案,进一步强化了光互连在未来算力体系中的核心地位。

在光子芯片方面,上交大、清华、复旦等高校团队相继取得重要突破。上海交通大学团队研发的全光生成式计算芯片 LightGen,通过多层衍射结构集成约 210 万个光子神经元,实现高速并行计算。清华大学提出的 Taichi 光计算 AI 芯片,在特定 AI 推理任务中实现约160 TOPS/W的实验能效表现。

与此同时,关键材料与器件平台也在不断突破。复旦大学程增光团队提出利用硒基相变材料构建低损耗可编程光子器件,为光子芯片实现低功耗和高集成度提供新路径。程增光同时也是光本位科技联合创始人,相关研究正推动相变光子技术与产业应用进一步衔接。薄膜铌酸锂(TFLN)则逐渐成为高速光子器件的重要平台,国内中试平台已实现 6 英寸晶圆级制备,调制带宽突破 110 GHz。

在国际研究方面,光本位科技顾问、英国皇家工程院院士、牛津大学教授 Harish Bhaskaran 团队成果卓著。自 2014 年在《Nature》发表相变材料光计算领域标志性成果以来,其团队在相变材料、纳米材料、光学领域核心期刊发表论文近 200 篇,其中 7 篇登载于《Nature》顶刊。2024 年,该团队再次发表突破性研究,提出利用部分相干光构建高并行光计算架构,为降低系统能耗提供了全新的理论方向。

整体来看,光子芯片产业正逐渐补齐从光互连、芯片到材料的关键技术底座。

03

商业化拐点显现

四个信号正在出现

光子芯片产业的加速,并不是单一技术突破带来的结果,而是资本、产线、应用和产业链协同成熟的体现。

资本端,近年来光子芯片及光计算相关赛道融资明显升温。海外方面,光计算公司 Lightmatter 完成 4 亿美元 D 轮融资,推动光子计算芯片商业化进程;与此同时,AI 算力巨头 NVIDIA 近期也加码光互连产业链投资,进一步凸显光子技术在下一代算力基础设施中的战略价值。国内方面,光本位科技以每年至少两轮的节奏完成了数亿元融资,投资方涵盖产业资本、国资基金等多个类型。

产线端,光子芯片中试与制造能力持续完善。近年来,上海、深圳、苏州、无锡等地陆续建设光子集成与硅光中试平台,覆盖玻璃基、硅基光芯片等技术路线,为光子芯片制造能力提升以及光计算芯片工程化验证提供支撑。

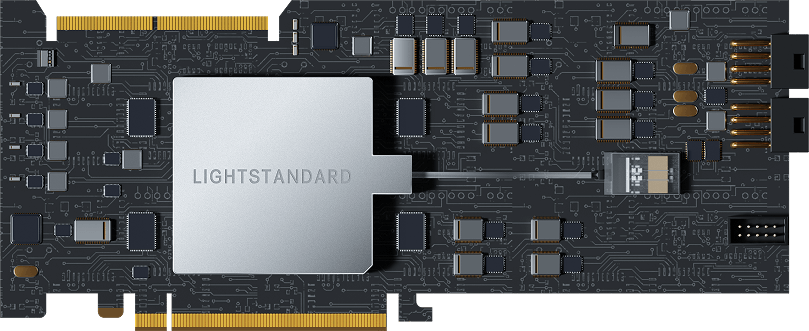

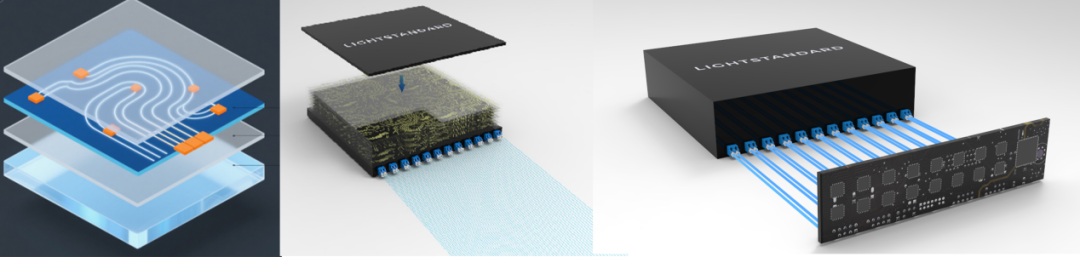

场景应用方面,已从试点走向规模化。光本位科技2025年基于128×128光计算芯片的第一代光电融合计算卡,已获得一家垂类大模型公司的大额订单,并完成了金融领域大模型部署工作,这意味着光计算开始进入真实业务系统,而非实验验证。同时,公司与商业航天领域企业就光电融合计算卡在太空计算场景的应用达成合作,进一步拓展了商业化落地边界。

光本位光电融合计算卡

产业链端,上游设备方面,中微半导体刻蚀设备等推动关键装备国产化;中游光互连领域,华工科技 1.6T 光模块进入批量交付阶段,并与 Ayar Labs 的 TeraPHY 光学 I/O Chiplet 等技术形成全球光互连生态协同;互联网企业与智算中心运营商的需求不断增长,逐步推动形成 “设备—芯片—应用” 的产业闭环。

随着光互连、硅光芯片及产业链逐渐成熟,行业关注正从基础互连转向更具算力潜力的光计算。

04

从实验室到工程化

光计算技术完成“三级跳”

凭借低功耗、高并行、高带宽等优势,光计算被认为有望缓解 AI 算力激增带来的功耗与延迟问题。回顾其发展历程可以发现,这一技术也正在经历从实验室研究走向工程化落地的关键跨越。

2010—2018,理论探索阶段:2018 年,UCLA团队在《Science》提出衍射深度神经网络(D2NN),首次证明光学系统可以直接执行神经网络计算,被认为是光计算进入 AI 领域的重要起点。

2018—2022,科研突破阶段:随着人工智能快速发展,光计算研究明显加速。Harvard University、MIT 等高校团队相继提出基于光学矩阵运算的光计算架构,为光计算芯片实现高并行计算奠定基础。国内方面,清华大学等高校也相继提出光子神经网络架构,并探索光计算芯片原型设计。

2022年至今,工程化阶段:随着 AI 算力需求持续增长,企业开始推动光计算技术工程化。美国光计算公司 Lightmatter 推出光计算芯片及服务器平台;法国企业 LightOn 推出 OPU(Optical Processing Unit)加速器。国内方面,光本位科技在 2024 年完成 128×128 矩阵商用级光计算芯片流片,标志着光计算进入工程化验证阶段。

在这一阶段,企业力量开始加速进入,推动光计算从科研探索走向工程化应用。

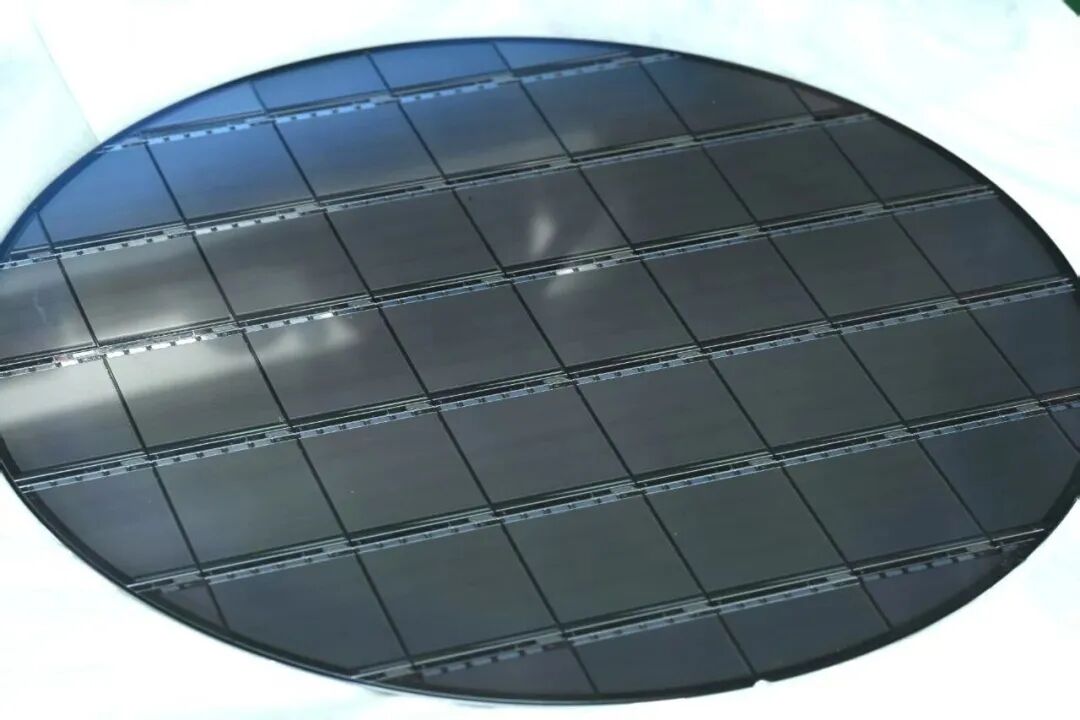

作为国内光计算工程化探索较早的企业之一,光本位科技在 2024 年率先完成 128×128 矩阵商用级光计算芯片流片,该芯片的能效比约为传统电子计算芯片的 10 倍,并且有百倍以上提升空间。

128×128矩阵规模光计算芯片

在工程化推进过程中,光计算芯片需要解决光电接口、光电封装、软件适配等问题。光本位利用技术路径优势,通过光电协同一体化设计,使得光电接口以及光电封装实现标准化落地,让光计算芯片能够以标准 PCIe 形式接入现有服务器架构,真正实现光电融合算力系统应用部署。在软件适配上,结合光计算专用指令以及算子,光本位科技成功构建一套完善的光电融合软件框架,能够高效编译运行CNN、LLM等常见模型。

技术路线方面,公司提出“相变材料 + 玻璃衬底”架构,通过可编程光计算单元降低功耗,并减少对先进制程的依赖。在制造端,光本位科技与国内硅光企业以及封测厂合作推进 2.5D、3D 光电封装技术,解决光计算芯片量产与封装等工程化问题。

光本位玻璃光计算芯片

从两会定调,到 GTC 展示,再到实际商业订单出现,算力产业正在经历一轮从“技术探索”走向“工程化落地”的关键跃迁。对光子芯片而言,2026 或许不是起点,而是它真正进入主流算力体系的时间窗口。

推荐新闻

推荐新闻

推荐新闻